GUIDE PRATIQUE ASSURANCE

Remboursement indemnitaire ou forfaitaire pour une assurance emprunteur : quelles différences ?

Pour couvrir votre prêt, vous hésitez entre une assurance indemnitaire ou forfaitaire ? Les modes de prise en charge peuvent varier selon la formule choisie. Avec Floa, découvrez quel type de remboursement est le mieux adapté à votre situation et à votre profil de risque.

Assurance emprunteur : quelle est la différence entre une indemnisation forfaitaire et une assurance indemnitaire ?

Posséder une assurance de prêt permet d’anticiper des difficultés de remboursement consécutives à une situation imprévue, comme une perte d’emploi ou d’autonomie, un décès ou un accident. Lorsque l’emprunteur n’est plus capable de rembourser son crédit, l’assurance prend en charge(1) le paiement des montants restant dus.

Or, cette prise en charge peut varier en fonction des modalités choisies au moment de la signature du contrat.

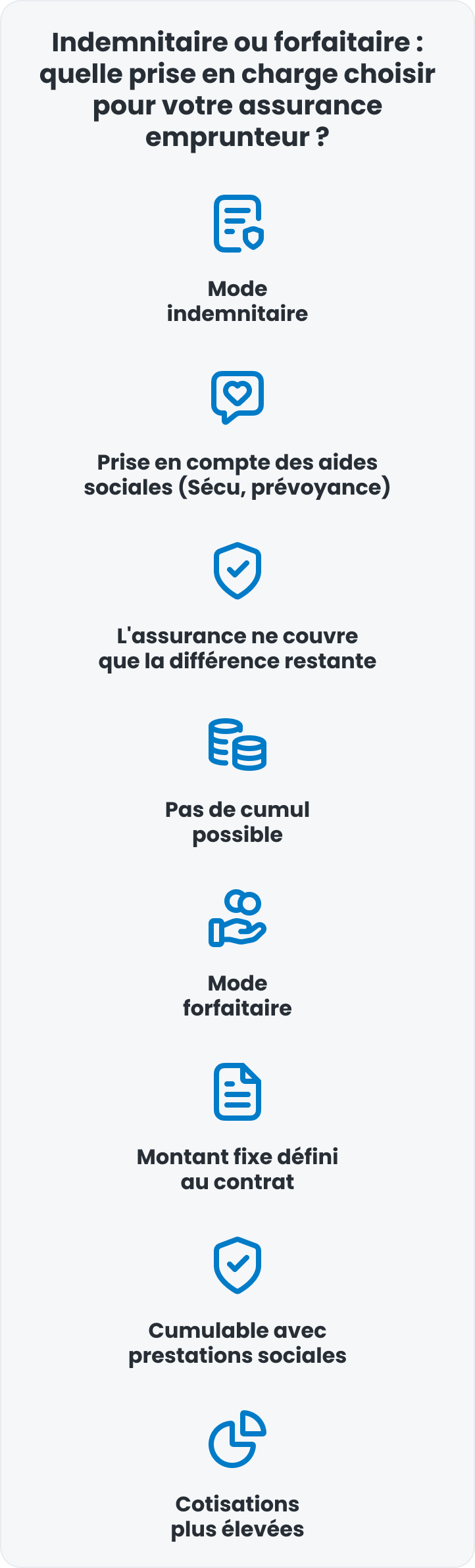

Dans le cadre d’une procédure de remboursement indemnitaire, les indemnités perçues par les organismes sociaux, comme la Sécurité sociale, sont prises en compte dans le décompte des prestations d’assurance.

Autrement dit, les versements effectués par des organismes externes sont considérés comme des ressources personnelles permettant de couvrir le paiement des échéances de prêt. La compagnie d’assurance ne verse que l’éventuel différentiel, à condition que cette prise en charge soit partielle. Il n’existe pas de cumul possible entre les aides sociales et les versements de l’assurance. Si vous êtes déjà couvert à 100 %, vous ne recevrez aucun dédommagement supplémentaire.

Assurance emprunteur : qu'est-ce une assurance ou prise en charge forfaitaire ?

Si vous avez opté pour un contrat intégrant une prise en charge forfaitaire, le dédommagement versé en cas de sinistre ne sera pas déterminé en fonction des éventuelles indemnités compensatoires déjà perçues. Le montant reversé sera déterminé par le forfait, acté au moment de la souscription. La plupart du temps, les indemnités permettent de couvrir l’intégralité du reliquat des mensualités ne pouvant plus être réglées par le co-emprunteur.

Il va de soi que la formule forfaitaire est plus avantageuse pour l’emprunteur, puisque ce dernier peut conserver le bénéfice des prestations sociales sans voir ses indemnités revues à la baisse. Il est même possible de cumuler plusieurs versements, indépendamment des ressources du foyer.

Il faut savoir que certaines garanties du contrat d’assurance de prêt sont indépendantes du fonctionnement forfaitaire ou indemnitaire. En cas de décès ou de PTIA (Perte Totale et Irréversible d’Autonomie), les modalités de remboursement forfaitaires ou indemnitaires ne s’appliquent pas. Lorsqu’un sinistre couvert par ces deux garanties survient, le remboursement du prêt est intégralement pris en charge par l’assureur jusqu’au solde total du crédit.

Quel type de prise en charge privilégier pour son assurance emprunteur ?

Vous avez la possibilité de choisir le type de prise en charge que vous souhaitez au moment de la souscription du contrat.

- La prise en charge indemnitaire vous conviendra davantage si votre situation personnelle et professionnelle est précaire ou si elle est susceptible d’évoluer.

- Le dédommagement forfaitaire est plus confortable, mais entraîne des cotisations plus élevées. Vous devez donc vérifier que vos ressources sont suffisantes pour couvrir la prime d’assurance, notamment si vous désirez souscrire plusieurs garanties facultatives.

Bon à savoir : la formule proposée par la compagnie d’assurance de votre banque ne vous convient pas ? Vous pouvez faire jouer la délégation d’assurance pour trouver un contrat plus avantageux, à condition de respecter les garanties minimum exigées par l’organisme prêteur.

Quel que soit le type d’assurance de prêt que vous envisagez de souscrire, il est fortement recommandé de comparer les offres. En effet, d’autres paramètres peuvent optimiser le potentiel d’un contrat d’assurance emprunteur, comme un délai de carence réduit, la suppression de la franchise et un niveau de service élevé.

Avec Floa, vous pouvez souscrire une assurance de prêt incluant 4 garanties essentielles à des conditions très avantageuses. Vous avez le choix entre prestation forfaitaire ou indemnitaire pour les garanties ITT (Incapacité Temporaire Totale), IPT (Invalidité Permanente Totale) et IPP (Invalidité Permanente Partielle). Si vous ne savez pas quelle formule choisir, vous pouvez demander de l’aide à l’un de nos conseillers.

FAQ

Qu'est-ce qu'une indemnité forfaitaire en assurance emprunteur ?

Comment fonctionne le principe indemnitaire en assurance de prêt ?

Quels sont les cas concrets d'une assurance indemnitaire ?

Quelle est la meilleure formule entre forfaitaire et indemnitaire ?

Assurance prêt immobilier

Besoin d'Aide

Comment fonctionne l'assurance crédit ?

Vos mensualités ou la totalité du solde de votre crédit auprès de Floa, sont prises en charge après la déclaration du sinistre*. Elle vous protège ainsi que vos proches contre les conséquences financières des aléas de la vie.

* A l'expiration du délai de franchise s'appliquant le cas échéant. Se référer à la notice du contrat d'assurance.

Est-il possible de bénéficier de l'Assurance Emprunteur au cours de mon crédit ?

Si vous êtes déjà détenteur d'une carte bancaire Casino, Cdiscount ou d'un crédit renouvelable, vous pouvez demander à souscrire à l'Assurance Emprunteur quand vous le souhaitez en contactant notre service client : 0 825 954 989 (service 0,15 €/min + prix appel) du lundi au vendredi de 9h(00) à 20h(00) et le samedi de 9h(00) à 18 h.

Pour plus d'information, nous vous invitons à privilégier les canaux de contact ci-dessous :

- depuis votre messagerie en ligne dans votre espace client ;

- par les médias digitaux : Facebook, WhatsApp... ;

- par mail à l'adresse suivante : crc@services.floa.fr

- utilisez le formulaire de contact sur la page d'accueil : Contactez-nous !

Que se passe-t-il pour un emprunteur ne pouvant pas bénéficier de la Perte d'Emploi ?

Si vous avez un contrat lié aux cartes ou aux crédits renouvelables assurés par les Assurances du Crédit Mutuel (ACM) et que vous n'êtes pas éligible à la perte d'emploi (cf. notice d'information), vous bénéficierez d'une garantie Incapacité Temporaire Totale de Travail (ITT) améliorée.

La durée maximale de votre indemnisation au titre de la garantie ITT sera portée de 15 à 24 mois.

Quelle est la date d'effet du contrat d'Assurance emprunteur ?

L'assurance de votre crédit apparait sur le relevé de compte suivant la date de prise d'effet. Les garanties sont effectives au 31ème jour suivant la date d'adhésion pour toutes les garanties des contrats liés aux cartes ou aux crédits renouvelables assurés par CARDIF Assurance Vie et CARDIF Assurances Risques Divers.

En savoir plus sur l'assurance de prêt

Votre co-emprunteur ne paye pas ses mensualités de crédit : les solutions qui s'offrent à vous

En savoir +

L’assurance de prêt travaux est-elle obligatoire ?

En savoir +