LE CRÉDIT RENOUVELABLE FLOA

Votre demande de crédit

renouvelable 100% en ligne, rapide et

adaptée à vos besoins !

Financez votre projet de 500 à 6000€

Chez nous, c’est chose promise,

chose due : vous pourrez utiliser le montant du crédit mis à votre disposition

dès l’expiration du délai légal de rétractation.

Peu de justificatifs et zéro coût caché !

Et ensuite, utilisez l’ensemble de votre crédit renouvelable ou juste une partie, dans la limite du montant disponible. Tant que vous ne l’utilisez pas, votre crédit ne vous coûte rien !

Vos remboursements sont modulables

Un coup dur passager ?

Vous êtes libre de diminuer ou d’augmenter vos mensualités. **

Vos échéances sont adaptables**

Votre crédit renouvelable s’adapte

à votre budget :

c’est notre garantie souplesse !

Pourquoi faire simple quand on peut faire encore plus simple avec Floa ?

Des conseillers disponibles 24H/24

Votre appli Floa et l'agent virtuel sont disponibles 24h/24 depuis votre mobile. Profitez d’un accès permanent à votre relevé de compte mensuel. Et en cas de pépin, un conseiller Floa est disponible au quotidien !

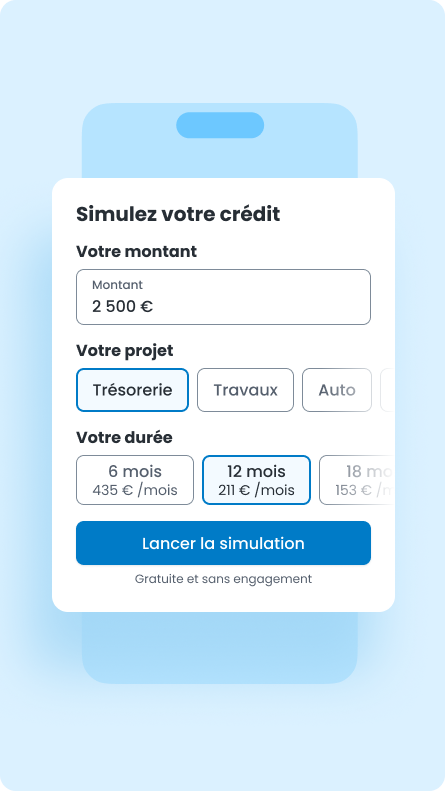

Choisissez votre durée de remboursement (a) !

Opter pour le crédit renouvelable par Floa, c’est choisir sa mensualité et sa durée de remboursement à partir de 6 mois : jusqu’à 36 mois pour un crédit en-dessous de 3 000 € et jusqu’à 60 mois au-delà de 3 000€.

UN EXEMPLE POUR MIEUX COMPRENDRE

Fonctionnement de votre crédit renouvelable après souscription

Exemple d'une 1ère utilisation de 3 000€ d'un crédit renouvelable annuellement(1) de 6 000€ : 35 mensualités(2) de 114,00€ et 1 dernière mensualité(2) de 89,02€(hors assurance facultative) au TAEG révisable de 23,52% et au taux débiteur révisable de 21,13%. Montant total dû par l’emprunteur = 4 079,02€ sur la base d’échéances hors assurance facultative.

Coût maximum mensuel de l’assurance facultative(3) = 20,70€ en plus de la mensualité. Le taux annuel effectif de l’assurance est de 10,65%. Le montant total dû au titre de l’assurance est de 425,37€.

Le crédit renouvelable en ligne par Floa : comment ça fonctionne ?

Le crédit renouvelable Floa, c’est un crédit permettant de réaliser vos projets, grâce à une offre rapide et modulable, disponible à tout moment. Faites votre demande de crédit renouvelable en ligne, entre 500 et 6000 € !

Le crédit renouvelable, c’est un crédit à la consommation qui vous donne accès à une somme d’argent, qui peut être utilisée sur simple demande, en totalité ou en partie ! Le capital disponible se reconstitue au fur et à mesure des remboursements, ce qui vous permet de réutiliser votre crédit en cas de nouveaux besoins d'argent.

Votre demande de prêt 100% digital, rapide

Pour faire votre demande de prêt, il suffit de suivre ces 3 étapes :

Simuler votre demande de crédit

Estimez le montant de votre crédit renouvelable Floa, puis choisissez la formule de remboursement qui vous convient.

Compléter le formulaire en ligne et obtenez un accord de principe

Complétez votre demande de crédit renouvelable en renseignant vos informations personnelles, vos revenus, charges et votre assurance dans notre formulaire. Vous obtiendrez une première réponse de principe immédiatement !

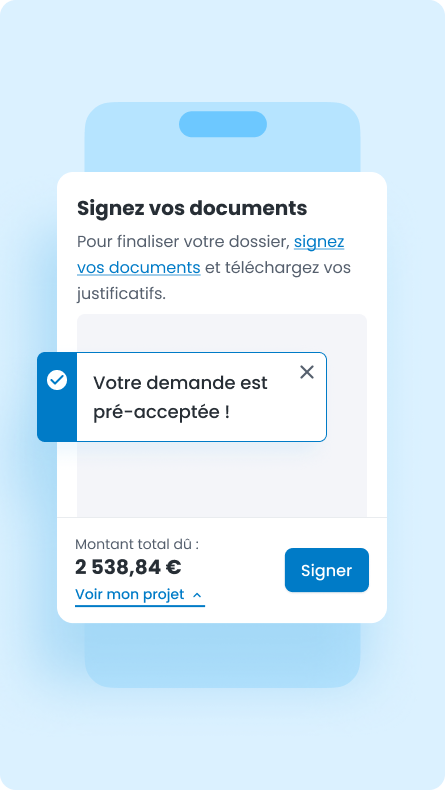

Signez votre contrat et téléchargez vos pièces justificatives en ligne

Après avoir obtenu un accord de principe, signez en ligne votre contrat et téléchargez vos documents sur notre site. C'est simple, rapide et sécurisé.

LE CRÉDIT RENOUVELABLE EN LIGNE PAR FLOA

Comment ça marche?

L’exemple de Marie

La souscription, rien de

plus simple

L’exemple de Marie. Marie veut changer son canapé, elle pense au crédit renouvelable. Quoi de plus simple avec Floa?

- Marie simule sa demande de prêt.

- Elle obtient une réponse de principe IMMEDIATE.

- En quelques minutes son dossier est complété !

Des pièces justificatives

pour créer votre dossier

Pour monter votre dossier de demande de crédit renouvelable en ligne, quelques pièces justificatives suffisent :

- 1 justicatif d’identité

- 1 justicatif de revenu

- 1 justificatif de domicile

- Mon RIB

Marie a eu la bonne idée de préparer ses pièces justificatives avant sa demande !Elle peut maintenant finaliser son dossier de crédit renouvelable en ligne ou par courrier. Après avoir obtenu un accord de principe :

- signez en ligne votre contrat et téléchargez vos pièces justificatives sur notre site : c'est simple, rapide et sécurisé.

Réutilisez votre crédit

renouvelable comme bon

vous semble !

- En fonction de sa situation, Marie choisi la durée de son remboursement (a)

- Au bout de quelques mois, son capital est reconstitué

- Et de son canapé, Marie réserve aussi ses vacances avec le même crédit !

L’avantage du crédit renouvelable, c’est qu’il se reconstitue au fur et à mesure de vos remboursements.

C’est pratique de réaliser rapidement vos projets sans avoir à passer une nouvelle fois par la case “étude du dossier”.

Le crédit renouvelable par Floa, c'est une solution simple et toujours à portée de main.”

ASSURANCE EMPRUNTEUR

N’oubliez pas

d’assurer votre crédit

renouvelable !

Parce que les coups durs font partie de la vie, on a pensé à tout : l’assurance emprunteur(3) permet de rembourser(7) votre mensualité de crédit renouvelable en cas de licenciement ou d’arrêt de de travail (Incapacité Temporaire de Travail - ITT). Enfin, en cas de décès ou de Perte Totale et Irréversible d'Autonomie (PTIA), l’assurance peut prendre en charge(7) le remboursement intégral de votre crédit.

FINANCEMENT POUR VOTRE CRÉDIT RENOUVELABLE EN LIGNE

Demandez votre Financement (a) et obtenez un virement sous 48h, sans justificatif de projet !

Et si vous demandiez un financement(a) pour utiliser votre argent quand vous le décidez ? C’est possible après avoir demandé et souscrit(4) votre crédit renouvelable Floa ! Le montant de votre choix sera versé sous 48h(a) sur votre compte bancaire habituel. Pas besoin de fournir un justificatif de projet : connectez-vous à votre Espace Client, rubrique "Demandez un Financement", et donnez vie à vos projets !

Pourquoi attendre 2 mois quand on peut attendre 48 heures ?

Avis de nos clients

Le label Avis Vérifiés, c'est : l'authenticité des avis, la transparence totale, le tiers de confiance. La gestion des avis clients de floabank.fr par Avis Vérifiés est certifiée conforme à la norme NF ISO "Avis en ligne de consommateurs".

Avis de nos clients

4.8/5

- Pour plus d'informations sur les caractéristiques du contrôle des avis et la possibilité de contacter l'auteur de l'avis, merci de consulter nos CGU.

- Aucune contrepartie n'a été fournie en échange des avis.

- Les avis sont publiés et conservés pendant une durée de cinq ans.

- Les avis ne sont pas modifiables : si un client souhaite modifier son avis, il doit contacter Avis Vérifiés afin de supprimer l'avis existant, et en publier un nouveau.

- Les motifs de suppression des avis sont disponibles ici.

Le Crédit renouvelable de A à Z

Comment monter un dossier de crédit renouvelable ?

Découvrir

Les différences entre un prêt personnel et un crédit renouvelable

Découvrir

Quels sont les montants proposés par un crédit renouvelable ?

Découvrir

Obtenir une carte de crédit associée à un crédit renouvelable en ligne.

Découvrir

Crédit de 500 euros : Est-il possible d’obtenir rapidement un prêt ?

Découvrir

Souscrire un crédit de 2 000 euros en 24h

DécouvrirLe guide du crédit renouvelable

Qu’est-ce qu’un crédit renouvelable ?

Le crédit renouvelable est une somme d’argent prédéfinie et mise à votre disposition par un établissement prêteur. Plus flexible que le prêt personnel, ce type de crédit à la consommation vous offre la liberté d’utiliser tout ou partie de la somme allouée dès que vous en ressentez l’utilité. Réutilisable, le capital se reconstitue au gré de vos remboursements.

Basé sur un contrat d’un an reconductible, le crédit renouvelable n’entraîne des intérêts d’emprunt que sur les montants que vous utilisez et non sur la totalité du montant disponible. Par conséquent, lorsque vous n’y touchez pas, cela ne vous coûte pas un centime. Tandis qu’au moindre besoin, vous avez toujours sous la main une solution pour y répondre.

Comment fonctionne un crédit renouvelable ?

Le montant maximal est déterminé au moment de la souscription du crédit renouvelable (jusqu’à 6 000€ chez Floa). Dès que vous utilisez tout ou partie de la somme, des échéances de remboursement se mettent en place avec des intérêts calculés en fonction du montant emprunté et de la durée choisie pour vous acquitter de vos dettes.

Si vous êtes libre d’opter pour une vitesse de remboursement plus ou moins élevée, sachez que la durée de remboursement d’un crédit renouvelable est encadrée légalement par le Code de la consommation. Pour un emprunt inférieur ou égal à 3 000€, la durée de remboursement ne peut excéder 36 mois (3 ans). Au-delà de 3 000€ utilisés, le délai de remboursement est porté à 60 mois (5 ans) au maximum.

Comment utiliser un crédit renouvelable ?

Selon l’établissement prêteur auquel vous vous adressez, plusieurs actions sont envisageables pour utiliser votre crédit renouvelable. De manière classique, vous pouvez évidemment réclamer qu’un virement soit effectué sur votre compte bancaire. Vous avez également la possibilité, lorsqu’une carte de crédit est associée à votre crédit renouvelable, de vous en servir afin de payer directement vos achats comptant ou à crédit (en magasin ou en ligne) ou pour retirer de l’argent liquide depuis un distributeur.

Ainsi, n’hésitez pas à comparer les différentes formules de crédit renouvelable et les organismes prêteurs qui les proposent. Si la mise à disposition d’une carte bancaire spécifique à tendance à se généraliser, toutes n’offrent pas les mêmes conditions d’utilisation. Le plus souvent, ces cartes sont acceptées dans les enseignes partenaires de l’organisme de crédit, tandis que certaines d’entre elles donnent accès au réseau des distributeurs automatiques de billets (DAB).

Quels sont les intérêts du crédit renouvelable ?

Plus souple qu’un crédit amortissable, vous pouvez utiliser votre crédit dans la limite du montant disponible à tout moment et selon vos besoins ponctuels. Sur simple demande de votre part, la somme demandée peut être versée immédiatement si vous êtes déjà client (via l’utilisation d’une carte de crédit associée lors d’un achat ou d’un retrait) ou être créditée sur votre compte bancaire en 48 heures(a) ou après le délai légal minimum de mise à disposition des fonds de 7 jours ouvrés, si vous êtes un nouveau client.

Le crédit renouvelable ne nécessite aucun justificatif de dépense. En tant que prêt non affecté, il vous laisse l’opportunité d’en disposer comme bon vous semble. Puisque le capital disponible se renouvelle au fur et à mesure de vos remboursements, libre à vous de puiser dedans autant de fois que nécessaire dans la limite du solde disponible.

Particulièrement flexible en termes de remboursement, un crédit renouvelable s’adapte toujours à votre situation grâce à ses échéances modulables (à la hausse comme à la baisse) et à la possibilité de le rembourser par anticipation, à tout moment et sans frais supplémentaires* (*conformément à la réglementation en vigueur). Autre avantage de taille : le crédit renouvelable ne vous coûte rien tant que vous ne l’utilisez pas. Ainsi vous n’aurez à payer des intérêts que sur les sommes empruntées et non sur le montant disponible total.

Quels sont les risques du crédit renouvelable ?

C’est parce qu’il possède de gros avantages que le crédit renouvelable comporte également de vrais risques. Du fait de son mode de fonctionnement, à la fois, rapide et réutilisable, il peut parfois conduire à une situation d'insolvabilité si l’emprunteur ne se montre pas assez vigilant ou s’il ne se rend pas totalement compte de la portée de ses engagements.

Résultat : une grande majorité des dossiers de surendettement est directement liée à l’utilisation abusive et non maîtrisée du crédit renouvelable. À force d’utiliser de manière récurrente le crédit, l’emprunteur risque de voir ses mensualités s’alourdir au fil du temps, avec une durée de remboursement qui ne cesse d’être allongée.

Il est donc important d’envisager le crédit renouvelable comme une solution ponctuelle et ciblée. En aucun cas, il ne constitue un moyen d’augmenter son pouvoir d’achat au quotidien et de consommer plus que ne le permettent ses propres rentrées d’argent.

Si vous êtes dépassé par l’ampleur de vos crédits, sachez que vous pouvez toujours faire appel à un rachat de crédits. Une solution qui permet de regrouper l’ensemble de vos dettes en un seul et même crédit amortissable (à taux fixe). Même si la durée de vos remboursements est allongée, vos échéances de remboursement seront moins élevées(5) et, surtout, elles n’évolueront plus à la hausse mois après mois.

Qu’est-ce qui différencie un crédit renouvelable des autres crédits à la consommation ?

Qu’est-ce qui différencie un crédit renouvelable d’un mini prêt Coup de Pouce ?

Contrairement au crédit renouvelable, le mini-prêt permet d’emprunter une somme d’argent, qui une fois remboursée, ne peut être réutilisée. Celle-ci, est fixée dès la souscription du contrat, avec une durée de remboursement et des taux d’intérêt définis au préalable.

Notre solution de mini-prêt « Coup de Pouce » vous offre la possibilité d’emprunter de 100€ à 3 000€ en quelques clics et de recevoir l’argent sur votre compte bancaire 24 heures plus tard(8). Si notre crédit renouvelable peut s’étaler sur une durée comprise entre 6 et 60 mois, le mini-crédit Coup de Pouce se rembourse en 4 mensualités et 90 jours, avec un premier prélèvement le jour de la souscription.

Crédit renouvelable ou prêt personnel, quelles différences ?

Comme expliqué ci-avant, le crédit renouvelable prend la forme d’un montant disponible alloué à l’emprunteur et pouvant être dépensé en totalité ou en partie selon ses besoins (jusqu’à 6 000€ chez Floa). Les remboursements viennent reconstituer le capital du crédit, ce qui permet au souscripteur de disposer à nouveau des fonds.

Pour sa part, le prêt personnel amortissable est un crédit unique et ponctuel, qui convient davantage pour couvrir le financement d’un projet précis et onéreux (auto(9), travaux, loisirs, voyage, mariage…). Contrairement au crédit renouvelable, dont le taux d’intérêt est révisable pendant la durée du contrat, celui du prêt personnel demeure fixe jusqu’à la fin des remboursements. Dès le départ, grâce au tableau d’amortissement fourni par l’établissement prêteur, vous connaissez le montant de chacune de vos futures mensualités, mais aussi le coût total et la durée exacte de votre prêt personnel.

Quelles modalités pour souscrire un crédit renouvelable ?

Quels sont les justificatifs nécessaires pour souscrire un crédit renouvelable ?

Le crédit renouvelable ne vous oblige pas à justifier l’usage que vous faites du capital emprunté. En revanche, comme pour l’ensemble des crédits à la consommation, l’organisme de prêt vous demandera de fournir un certain nombre de documents pour étudier votre demande, notamment :

- un justificatif d’identité ;

-un relevé d’identité bancaire (RIB) ;

-des éléments relatifs à votre situation personnelle (revenus, charges, situation familiale, situation d’hébergement, etc.),

afin de déterminer au préalable le montant maximal disponible.

Au-delà de 3 000 €, un justificatif de revenus devra être fourni.

Combien est-il possible d’emprunter avec un crédit renouvelable ?

Au moment de votre souscription à un crédit renouvelable, l’organisme de prêt examine votre dossier pour déterminer le montant maximal du capital qui sera mis à votre disposition. En d’autres termes, ce dernier dépend de l’étendue de vos ressources financières.

Particulièrement encadré sur le plan légal du fait de sa facilité d’utilisation, de sa tacite reconduction et des risques accrus qu’il fait courir en matière de surendettement, le crédit renouvelable ne peut excéder chez Floa les 6 000€ de capital disponible.

Une assurance emprunteur(3) est-elle obligatoire pour souscrire un crédit renouvelable ?

Membre de la famille des prêts à la consommation, le crédit renouvelable n’a pas l’obligation légale d’être assuré par son souscripteur. Pour autant, l’assurance de prêt est fortement conseillée lorsque vous empruntez une somme d’argent importante nécessitant une durée de remboursement étalée sur plusieurs années. Grâce à elle, les mensualités liées à votre crédit renouvelable pourront être prises en charge si un accident de la vie survient (chômage, incapacité temporaire de travail, perte totale et irréversible d’autonomie, décès…).

Pour tout savoir sur l’assurance de prêt proposée par l’intermédiaire de Floa, parmi les plus attractives rendez-vous ici.

Quelles sont les modalités de remboursement d’un crédit renouvelable ?

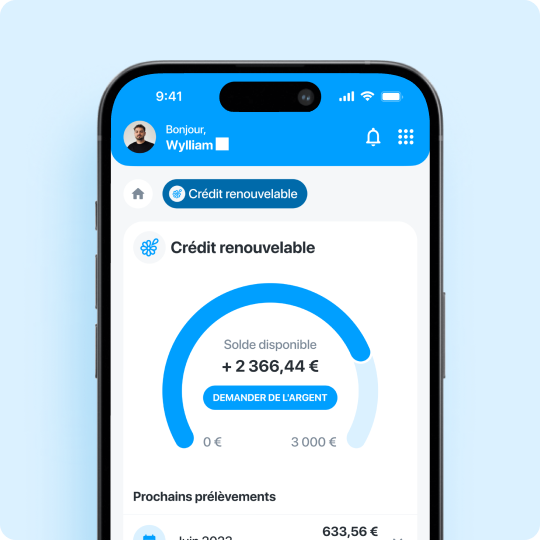

Dès que vous utilisez tout ou partie du capital disponible sur votre crédit renouvelable, vous commencez à rembourser la somme empruntée par l’intermédiaire d’échéances mensuelles calculées selon un barème établi par contrat. Consultable à tout moment sur le web via votre Espace Client Floa, votre relevé de compte mensuel vous informe en temps réel de l’ensemble de vos opérations, de l’avancement de vos remboursements ainsi que du montant du capital reconstitué et réutilisable(6).

Vous êtes libre d’augmenter ou de baisser** vos mensualités quand bon vous semble. De plus, à chaque utilisation, c’est vous qui déterminez le montant de l’échéance qui vous arrange et la durée totale des remboursements. Pour rappel, celle-ci ne peut dépasser 36 mois pour un emprunt inférieur ou égal à 3 000€. Au-delà de cette somme et jusqu’à 6 000€, la loi rallonge ce délai maximal jusqu’à 60 mois.

Que se passe-t-il si je n’utilise pas l’argent de mon crédit renouvelable ?

Tant qu’aucune demande de versement de tout ou partie du capital disponible n’est formulée par le souscripteur, ce dernier n’a rien à rembourser et aucun frais ne lui est retenu. Lorsque le crédit renouvelable n’est pas utilisé durant 12 mois consécutifs, ce dernier est automatiquement suspendu, mais l’emprunteur conserve la possibilité de le réactiver s’il le désire. Si aucune opération n’est effectuée pendant 24 mois consécutifs, cette fois, le contrat est définitivement résilié par l’organisme prêteur.

Est-il possible de rembourser un crédit renouvelable par anticipation ?

Oui, vous pouvez tout à fait effectuer un remboursement anticipé (total ou partiel) si votre situation financière le permet(6). D’ailleurs, dans le cadre d’un crédit renouvelable, une telle opération a toujours l’avantage de réduire son coût total, puisqu’aucune pénalité financière ne peut être infligée par l’établissement de prêt, conformément à la loi.

À noter que le remboursement anticipé de votre crédit renouvelable ne met jamais fin au contrat. Son but est uniquement d’économiser les intérêts que vous auriez dû payer sur les futures échéances mensuelles.

Comment résilier un crédit renouvelable ?

Selon le Code de la consommation, les démarches à effectuer pour mettre fin à votre crédit renouvelable diffèrent en fonction du moment choisi pour résilier le contrat :

- durant les 14 jours suivant la souscription du contrat, vous pouvez faire jouer votre droit de rétractation sans avoir à justifier votre décision. Une fois votre demande de rétractation (envoyée par lettre recommandée avec accusé de réception) enregistrée, le crédit renouvelable sera annulé. Attention : si le disponible a été entamé avant la fin du délai légal de rétraction, la somme utilisée devra être remboursée

- valable un an et reconductible tacitement, un crédit renouvelable peut être résilié n’importe quand et sans motif (le capital utilisé à la date de résiliation devant être intégralement remboursé). Pour interrompre le caractère automatique de sa reconduction annuelle, la demande de résiliation doit tout de même être envoyée au plus tard 20 jours avant la date anniversaire.

- si vous n’utilisez pas le capital disponible sur votre crédit renouvelable pendant deux années consécutives, votre contrat est automatiquement résilié. Pour en bénéficier à nouveau, vous devrez formuler une nouvelle demande de crédit.